Le système économique productif est responsable d’une part importante des dommages subies par l’environnement et la biodiversité.

C’est incontestable.

Si certaines entreprises s’illustrent par leurs efforts en faveur d’un monde meilleur (notamment par l’économie circulaire, l’agriculture biologique ou le commerce équitable), d’autres sont à l’origine de dégâts colossaux sur le milieu naturel et, par conséquent, sur les conditions de vies de millions de personnes dans le monde.

Qu’il s’agisse de pollution des sols, de marées noires, de déforestation ou de production massive de déchets, nombre de grandes firmes ont une responsabilité qu’il importe d’identifier (pour commencer).

Ajoutons à cela le greenwashing mené par certaines d’entre elles et on ne peut que se scandaliser.

Une entreprise doit être rentable, c’est une évidence. Cela étant, ça ne doit pas l’empêcher d’avoir conscience de sa place dans le monde et la société.

Et ça ne doit pas l’empêcher de progresser. Au contraire.

Et cela commence par la transparence par rapport à ses activités et à son impact sur l’environnement et les droits humains.

Parce qu’avec la transparence vient la responsabilité.

Et c’est à cela que sert la comptabilité durable, qui doit être l’avenir de l’économie.

Connais-toi toi-même

La prise en compte de la crise environnementale globale est aujourd’hui de la responsabilité de tous, citoyens, pouvoirs publics, organisations internationales, entreprises, etc.

Or, le fait est que, pour ces dernières, le système d’appréciation et d’analyse dominant n’est pas adapté à cette prise de conscience.

Ce constat repose sur les 5 points fondamentaux suivants :

1. Plus de la moitié du système économique actuel vit de l’exploitation des ressources planétaire sans aucune limite alors que les ressources terrestres sont limitées et nécessitent des temps de régénération plus long que le rythme de leurs exploitations.

2. Ni la monnaie, ni la finance, ni l’économie, ni la fiscalité, et encore moins la comptabilité actuelle ne prennent en compte la nature comme composante du système productif.

3. Les externalités négatives produites par les entreprises (pollutions, déforestation, etc.) ne figurent absolument dans aucun bilan ou compte de résultats d’entreprise.

Elles sont tout simplement absentes des calculs de performance des sociétés.

Pire, elles sont parfois considérées comme étant de la responsabilité des Etats ou des pouvoirs publics, au risque de favoriser l’endettement de la collectivité.

Les dommages causés par des grandes entreprises au bénéfice de leurs actionnaires sont pris en charge par les contribuables.

4. Le système comptable normalisé à l’échelle mondiale n’est pas neutre.

Il protège la valeur du capital (et sa financiarisation) sans intégrer les externalités détruisant les autres capitaux pourtant vitaux : la vie humaine et la planète.

5. Les échanges économiques sont (dé)régulés par l’Organisation Mondiale du Commerce (OMC) qui n’intègre les enjeux environnementaux et humains que d’une façon très lointaine, et vise la stricte application des règles comptables, laissant peu de place à l’intégration des externalités produites par les entreprises. Cerise sur ce scandaleux gâteau, ces règles internationales de l’OMC s’imposent aux lois européennes et aux lois de la Belgique.

La conclusion nous paraît évidente : le système de comptabilité global n’est plus du tout adapté aux enjeux du monde d’aujourd’hui.

Une triple pour nous

Ce constat est à l’origine d’un mouvement très intéressant en faveur d’une réforme du système d’analyse comptable de l’activité des entreprises qui vise à développer la « triple comptabilité », en prenant en compte et sur un pied d’égalité les 3 grands piliers du développement durable « People-Prosperity-Planet ».

Le principe est simple : une entreprise doit être évalué non seulement par rapport à ses résultats économiques et financiers mais tout autant par ses performances environnementales et sociétales (rigoureusement évaluées).

Et ça fonctionne comment ?

Justement, c’est ce que nous nous proposons de regarder avec vous.

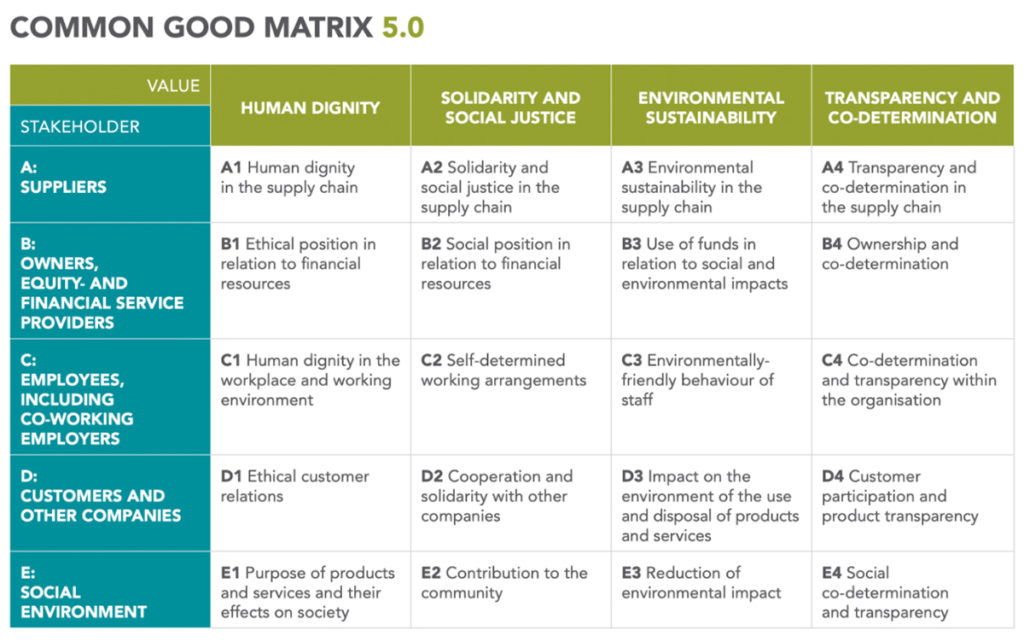

La Matrice du Bien Commun

Penseur autrichien auteur de « L’Economie citoyenne », Christian Felber développa ses théories en prenant conscience du fait que les constitutions de plusieurs pays européens précisent que les activités économiques des entreprises doivent servir à la prospérité de tous.

Source : Wikipedia

Par contre, nulle part il ne trouva de référence à l’optimisation fiscale, à la négation des externalités produites par les entreprises, ou la recherche illimitée du profit sans tenir compte du respect des (conditions de travail des) humains et des limites biocapacitaires de la planète.

Partant de ses observations, il décida de créer une Matrice du Bien Commun qui a pour objectif d’évaluer l’impact des entreprises selon différents paramètres qui viennent s’ajouter à ceux de leur bilan financier :

La dignité humaine, la solidarité et la lutte contre les injustices sociales, la durabilité environnementale et la gouvernance transparente et partagée.

Et ceci tout au long de sa chaine de valeur en prenant en compte ses fournisseurs, ses investisseurs, ses travailleurs, ses clients ainsi que toutes les autres parties prenantes de ses activités, y compris la société civile.

Rigoureuse et très documentée, cette matrice est utilisée aujourd’hui par plusieurs milliers d’entreprises en Autriche, en tant qu’annexe extracomptable de leurs bilans et de leurs rapports annuels.

Ce qui permet, de fait, aux citoyens et journalistes d’avoir une vue claire et juste des impacts de ces entreprises.

Le bilan de ce mouvement est aujourd’hui indéniablement positif : Outre le fait qu’il incite les entreprises à évaluer (et donc à connaître) ces impacts de leurs activités, il créé une réelle émulation entre elles tout en favorisant des collaborations efficaces.

Partage de bonnes pratiques, ajustement des paramètres d’évaluation, optimisation de leur fonctionnement, mutualisation de ressources… ces entreprises qui jouent le jeu s’améliorent elles-mêmes, gagnent en performance et contribuent à un monde meilleur.

Time to CARE

Professeur à l’Université Paris-Dauphine, Jacques Richard, a développé un modèle intitulé CARE (Comptabilité Adaptée au Renouvellement de l’Environnement) qui va encore plus loin en considérant qu’il fallait transformer la comptabilité en l’actualisant avec les réalités d’aujourd’hui.

Pour cela, il intègre à son système la prise en compte de l’accélération de l’épuisement des ressources naturelles, ainsi que l’augmentation critique des impacts liés aux changements climatiques et les effets de ces externalités négatives sur les populations (appauvrissement, malnutrition, exploitation, exodes forcés, etc.).

D’une rigueur implacable, ce modèle CARE utilise les principes de la comptabilité traditionnelle en y ajoutant deux autres capitaux sans lesquels il est impossible de faire fonctionner une entreprise active dans l’économie réelle : les capitaux naturels et humains.

Concrètement, il s’agit de viser un profit économique qui intègre les coûts relatifs au développement durable. Pour ce faire, CARE généralise la notion de prospérité selon laquelle le profit représente le montant maximum que l’on peut dépenser sur une période tout en maintenant l’ensemble des capitaux.

Le modèle CARE vise à concevoir un profit qui ne dégrade pas les capitaux naturels, humains et financiers de l’organisation.

Il s’agit en fait d’un rééquilibrage indispensable des méthodes de comptabilité traditionnelles qui ne répondent absolument plus aux enjeux du 21ème siècle.

Cette méthode fonctionne et permet de corriger le bilan de chacune entreprise, mais jusqu’à présent uniquement sur base volontaire.

Vive l’entreprenariat !

En aucune façon, ces nouveaux systèmes ne visent à brimer celles et ceux qui veulent entreprendre. Au contraire.

Création de valeur et d’emplois, stimulation de l’innovation, expression de créativité, champ de liberté et d’engagement… l’entreprise est, dans la grande majorité des cas, un moteur de progrès social et sociétal.

Mais le fait est que la notion de valeur même aujourd’hui doit dépasser la simple rentabilité financière.

Et le mérite fondamental de ces systèmes de « triple comptabilité » est d’appliquer à cette nouvelle compréhension du concept de valeur les outils éprouvés de l’analyse économique pour prendre en compte les autres dimensions qui constituent notre qualité de vie globale et partagée

Parce que c’est le monde dans lequel nous vivons tous.

Crédit Photo principale :

Michael C. Fanning at the International Sustainability Academy in Hamburg, Germany – Wikipedia

Cet article est sous Licence Creative Commons.

Vous êtes libre de le réutiliser (en mentionnant l’auteur – BY) mais pas pour un usage commercial (NC) et pour le partager dans les mêmes conditions (SA).

All about Creative Commons